(投稿・令和5年8月)

これまで、固定資産税に不服がある場合の手続きとして「審査の申出」について紹介してきました。

しかし、固定資産税に対する不服は、価格(評価額)に限ったものではありません。

では、価格以外の固定資産税に対して不服がある場合はどうしたら良いのでしょうか。

これは「審査請求」という手続きになります。

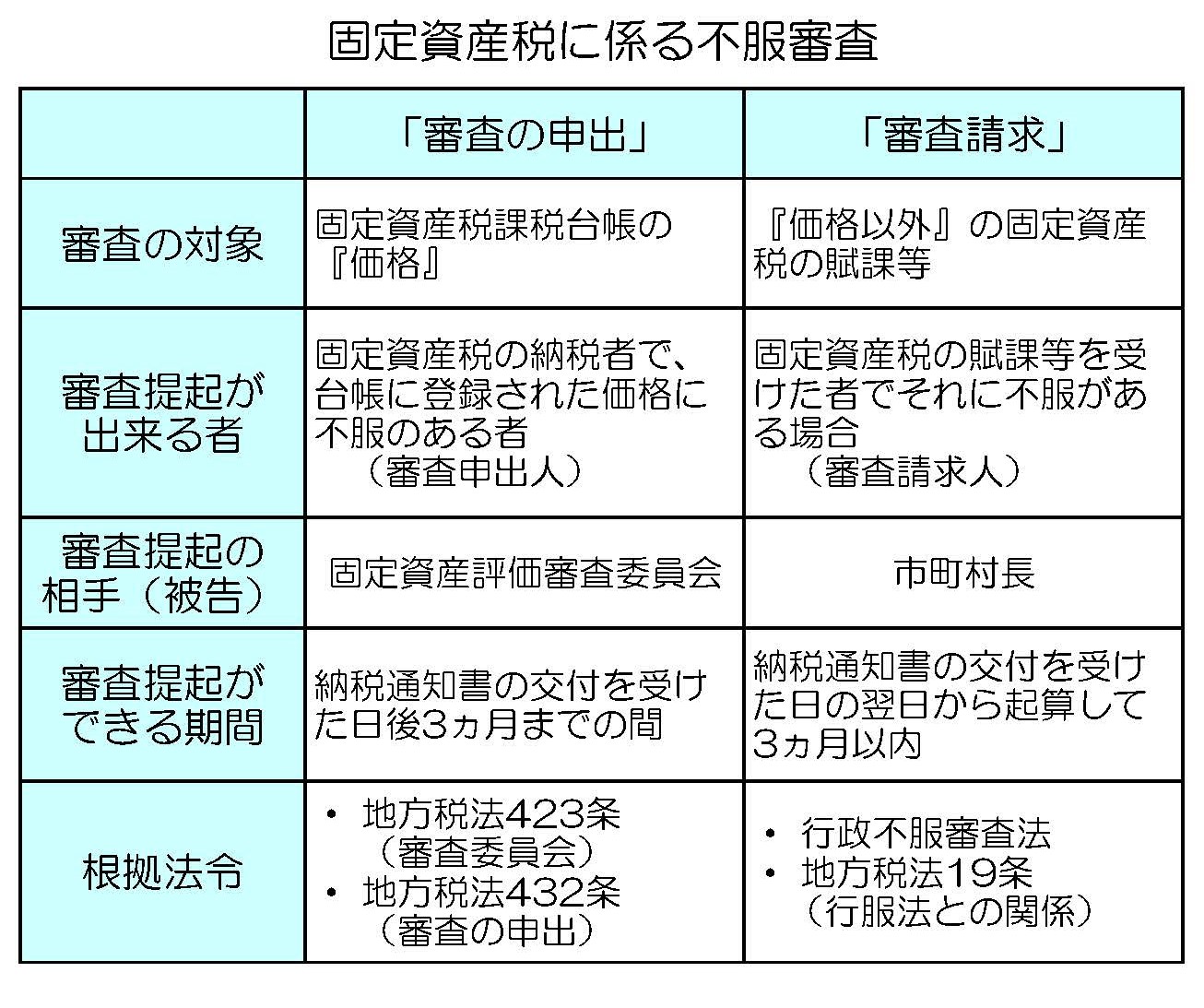

つまり、固定資産税に対する不服対応(審査)としては「審査の申出」と「審査請求」の2通りある訳です。

今回は、この後者の「審査請求」についての解説になりますが、まず両者の相違を紹介します。

「審査請求」とは

そもそも、行政庁の処分に対して不服がある場合の救済手続きの一般法としては行政不服審査法が制定されています。

そして、固定資産税に関する不服申立についても、原則として、この行政不服審査法に定めるところによるとされていますが、地方税法第19条で特例がまとめられています。

<行政不服審査法との関係>

※地方税法第19条

「地方団体の徴収金に関する次の各号に掲げる処分についての審査請求については、この款その他この法律に特別の定めがあるものを除くほか、行政不服審査法の定めるところによる。(以下省略)」

「審査請求」の手続き

(1)「審査請求」を出来る者及び対象

固定資産税の賦課等について「審査請求」をすることができる者は、その固定資産税の賦課等を受けた者であり、その賦課等について不服がある場合です。

ただし、固定資産税の価格については「審査の申出」が出来ることから、「審査請求」としての不服の理由とすることはできません。

<固定資産課税台帳に登録された価格に関する審査の申出>

※地方税法第432条3項

「固定資産税の賦課についての審査請求においては、第1項の規定により審査を申し出ることができる事項についての不服を当該固定資産税の賦課についての不服の理由とすることができない。」

(2)「審査請求」の相手(被告)

行政不服審査法における「審査請求」は、行政庁の処分又は不作為について行うもので、固定資産税については市町村長に対して行います。

なお、地方税に関しては、再審査請求は認められないこととなっています。(行政不服審査法6条1項)

(3)「審査請求」が出来る期間

「審査請求」をすることができる期間は、納税通知書の交付受けた日の翌日から起算して3ヵ月以内です。

「審査請求」の主な例

「審査請求」の事例及び問題となるケースとしては、主に次のようなものがあります。

ただし、棄却か容認かは個別具体的な判断が必要となります。

(1)納税義務者の認定

①賦課期日現在の所有者

固定資産税の納税義務者は賦課期日(1月1日)の登記簿に記載されている所有名義人ですが、相続による登記が行われていない場合は納税義務者にはなりません。

②解散手続中の法人

法人は法律上消滅し権利能力を失うまで納税義務を負うこととなるため、解散手続中でも法人として納税義務を負います。

(2)課税客体の認定

①土地の存否

固定資産税の対象となっている土地が登記簿上は存在するが、実際に存在していない場合、固定資産税の課税客体は現況主義のため実際に存在しないなら課税されません。

②償却資産と家屋(設備)の区分

家屋を借り受けて事業をする者が自己の費用により事業の用に供する附加加工した内装、造作、建築設備は、その者を所有者とみなして償却資産が課税されます。

(3)公共の用に供する道路

土地の一部が公共の用に供する道路として非課税にされるためには、不特定多数の用に供されていて、車両が置かれていないこと等が必要となります。

(4)課税標準の特例

①新築家屋の特例

新築住宅の軽減される税額の幅は、新築一戸建ての場合で3年間は2分の1に減額、新築マンションでは5年間が2分の1に減額となります。

②住宅用地の特例

賦課期日(1月1日)現在で住宅が存在している場合には住宅用地の特例措置が適用されます。

③負担調整措置・住宅用地の特例

土地の負担調整措置は、負担水準(その土地の前年度課税標準額が今年度の評価額に対してどの程度の水準まで達しているか)により決められるため、仮に土地の評価額が下がっていても固定資産税の課税標準額が上がる場合もあります。

2023/08/05/10:00